Raport Solidarnej Polski „Saldo transferów finansowych między Unią Europejską a Polską” sygnowany przez prof. dr hab. Tomasza Grzegorza Grosse z Uniwersytetu Warszawskiego i prof. dr hab. Zbigniewa Krysiaka ze Szkoły Głównej Handlowej i Instytutu Myśli Szumana doczekał się już uzasadnionej reakcji wielu ekonomistów, którzy wytknęli wyliczeniom ekspertów Solidarnej Polski liczne błędy metodologiczne, merytoryczne, logiczne, rachunkowe, a także manipulacje. Wykazali oni autorom brak znajomości podstawowych tożsamości makroekonomicznych, a w szczególności metodologii bilansu płatniczego. W końcu, próbując poprawić wyliczenia dr hab. Zbigniewa Krysiaka, dochodzili do wyliczeń i wniosków diametralnie różnych od tych, które pojawiły się w jego części Raportu Solidarnej Polski.

Problem jednak jest w tym, że te wyliczenia, nawet skorygowane, nie mogą służyć ocenie kosztów i korzyści obecności Polski w UE. Subiektywny wybór kilku pozycji z bilansu płatniczego nic nie mówi o bilansie relacji Polska-UE. Takie zestawienie rożnych strumieni finansowych nie może być w żaden sensowny sposób interpretowane.

Odpowiedź na pytanie czy warto było wejść do UE powinna uwzględniać wiele (innych) czynników mierzalnych (np. transfer technologii, utworzenie miejsc pracy, zwiększenie wydajności pracy, wyższe wynagrodzenia w sektorze eksportowym, dodatkowe dochody budżetowe (transfery z UE i podatki), dochody z eksportu, itp.), jak i trudniej mierzalnych czy niemierzalnych (np. minimalne standardy jakości i bezpieczeństwa w wielu dziedzinach życia, wolności i praw obywatelskich, ewolucję prawodawstwa gospodarczego, zwiększenie atrakcyjności inwestowania w Polsce, zmniejszanie różnic między poszczególnymi regionami oraz budowanie infrastruktury, harmonizację prawa, usprawnienie przepływów finansowych, likwidacja barier handlowych, itp.). Powstaje jednak pytanie jak je i ich wpływ na rozwój Polski oszacować?

Wydaje się, że odpowiedź, w wersji relatywnie krótkiej, można zilustrować porównując rozwój gospodarczy Polski – która jest w Unii od 2004 r., ale umowę międzynarodową jaką był Układ Europejski podpisała już w końcu 1991 r. (jej część handlowa weszła w życie 1marca 1992 r. a całość 1 lutego 1994 r.) i Ukrainy – która dopiero 1 września 2017 r. podpisała Układ Stowarzyszeniowy z UE. Uzupełniony, bardziej szczegółowy, obraz bilansu korzyści naszego członkostwa w UE przedstawimy w grudniu 2021 r. wraz z prezentacją przez Europejski Kongres Finansowy (EKF) kolejnej edycji konsensu prognoz, zagrożeń i rekomendacji makroekonomicznych dla Polski.

W tym miejscu należy się czytelnikowi kilka zastrzeżeń: wybór Ukrainy nie jest idealny i trzeba mieć tego pełną świadomość, ale alternatywnym krajem do takiego porównań, który znajduje się w tej części świata i pozostaje poza UE mogłaby być Białoruś. I nie jest to naszym zdaniem lepszy kandydat do porównań. Polsce udało się „wyrwać” spod wpływów ZSRR/Rosji od początku transformacji. W momencie, gdy upadał RWPG, Układ Warszawski i rozpadał się ZSRR, Polska podpisywała Układ Europejski. Ukraina takiego szczęścia nie miała, najpierw, ponieważ nie istniały po temu warunki, a potem, bo wydarzenia polityczne w Ukrainie a następnie agresja Rosji, mocna komplikowała dążenie Ukrainy do stowarzyszenia z Unią. Wojna w Donbasie wpłynęła na tempo wzrostu gospodarczego w Ukrainie. Jednocześnie jednak znaczna część problemów go-spodarczych i politycznych wynikała z istnienia spuścizny po instytucjach radzieckich, stosowania praktyk wykorzystywanych z Związku Radzieckim oraz braku konsekwent-nego wdrażania reform w niepodległej Ukrainie. W tym kontekście wyniki porównania poniżej przedstawionego należy postrzegać jako skrajne, choć nie niemożliwe.

O ile więc Polska od początku transformacji ustrojowej w 1989 r. miała dwa nadrzędne, strategiczne cele: akcesję do UE i przystąpienie do NATO, to Ukraina dopiero kilkanaście lat po uzyskaniu niepodległości postanowiła się przeorientować.

Wybór Polski – teraz dla (prawie) wszystkich oczywisty – oznaczał otwarcie na UE, ogromny rynek zbytu (obecnie ok. 446 mln mieszkańców i PKB na poziomie ok. 14 bln EUR), co po zmianie ustroju i zmian gospodarczych i prawnych implikowanych przygotowaniami do członkostwa w UE bardzo szybko pomogło w reorientacji polskiego handlu zagranicznego. Wybór Ukrainy oznaczał kontynuację relacji ekonomicznych/finansowych z Rosją i ograniczony rozwój takich relacji z UE.

Do I spowolnienia gospodarczego lat 2001-02 polska gospodarka rozwijała się bardzo szybko, rosły obroty handlu zagranicznego, dynamicznie zwiększały się inwestycje zagraniczne, rosły też polskie inwestycje prywatne i poprzez rosnące oszczędności zwiększała się pula kapitału. Następowała modernizacja kraju. Trzeba podkreślić, iż początek transformacji był wyjątkowo trudny – kraj był de facto bankrutem finansowym (musieliśmy restrukturyzować zadłużenie pozostałe po PRL), a zasób prywatnego kapitału mikry. Ale po podpisaniu porozumień z krajami/bankami wierzycielami (Klub Londyński i Paryski) otworzyły się możliwości dla napływu kapitału, a otwarcie rynku stymulowało wymianę.

Okres I spowolnienia zbiegł się z negocjacjami do UE i praktycznym zakończeniem pierwszego etapu transformacji gospodarczej, zmian instytucjonalnych (m.in. wdrożenie nowoczesnego systemu podatkowego i bankowego) oraz adaptacją polskiego systemu prawnego do standardów unijnych.

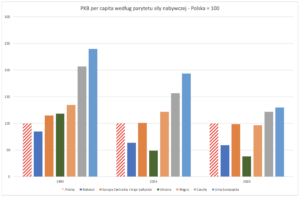

Polska otworzyła się na Zachód, otworzyła się także wewnętrznie – zmniejszała się relatywnie skala szarej strefy i tzw. starej gospodarki (pozostałości po poprzednim systemie). W tym samym czasie, Ukraina działała odwrotnie. Efekt: o ile na początku transformacji PKB per capita był w Ukrainie wyższy o 18,4% niż w Polsce, to w 2004 r., roku akcesji Polski do UE, relacje były już inne. Polski PKB per capita był już dwa razy wyższy niż ukraiński. To z jednej strony pokazuje jakie były korzyści/koszty wyboru strategicznego, a z drugiej jakie byłyby koszty zaniechania reform w Polsce i podążania drogą podobną do ukraińskiej. Przyjmując podobną ścieżkę wzrostu jak w Ukrainie i porównywalne dane (zarówno polskie jak i ukraińskie statystyki do 1994 r. włącznie uważane są za mało wiarygodne) polski PKB w 2003 r. byłby równy 935 mld zł (w cenach z 2015 r.) – mniejszy o około 18% niż w rzeczywistości. Skumulowana strata (z tytułu podążania ścieżka ukraińską) mogłaby natomiast sięgnąć 1946 mld zł.

Po I spowolnieniu, gospodarka wchodzi ponownie na ścieżkę wzrostu – do połowy 2008 r. – a napływ kapitału ponownie przyspiesza. Ale w Ukrainie okres 2004-08 był także pozytywny dla gospodarki, która powoli reorientowała się na Zachód, choć nadal tempo wzrostu było niższe niż w Polsce, a siła waluty, zasoby kapitału etc. znacznie poniżej polskich poziomów. W 2008 r. wolumen PKB Ukrainy osiągnął maksimum w całym analizowanym okresie. Był to najlepszy dla Ukrainy okres po 1989 r., ale mimo to gdyby Polska podążała „ukraińską trajektorią” koszt zaniechania ambicji i dążeń unijnych mógłby sięgnąć kolejne 829 mld zł.

Do akcesji transfery finansowe z UE były relatywnie niewielkie (głównie środki celowe skierowane do tzw. przedakcesyjnych programów dostosowawczych – PHARE, SAPARD i ISPA), ale od początku pierwszej pełnej perspektywy finansowej w której uczestniczyliśmy (2007-13) transfery zdecydowanie wzrosły (m.in. w ramach funduszy strukturalnych, Funduszu Spójności, Wspólnej Polityki Rolnej).

Od Wielkiego Kryzysu Finansowego (WKF) polska gospodarka dalej się otwiera, ale podobnie jak w innych krajach UE kryzys przynosi szokowe zmniejszenie eksportu i paradoksalnie wzrost eksportu netto – między innymi dzięki temu byliśmy „zielną wyspą” (jako jedyny kraj z dodatnią stopą wzrostu PKB). To II spowolnienie gospodarcze poprzedza III (lata 2012-13), ale strukturalnie tendencje gospodarcze się nie zmieniają. Ponownie porównując ścieżkę wzrostu Polski i Ukrainy w tym okresie stwierdzić można, że od WKF do 2015 r. gospodarka ukraińska kurczyła się, a następnie do kryzysu wywołanego pandemią rosła w tempie średnio nieco poniżej 3% rocznie. Koszty zaniechania w latach 2009-15 mogłyby wynieść 3692 mld zł (czyli ponad 2 letnie PKB z tego okresu).

Okres drugiej perspektywy finansowej UE (2014-20/22) pokazał zmiany strukturalne w finansowaniu rozwoju, relatywny spadek roli bezpośrednich inwestycji bezpośrednich, stopniowy wzrost eksportu kapitału z Polski, stałą poprawę międzynarodowej pozycji inwestycyjnej. Na to nakłada się dynamiczny wzrost obrotów handlu zagranicznego, ekspansja polskiego eksportu na rynki zagraniczne, w tym także pozaunijne. Wśród liderów eksportowych dominują firmy z kapitałem zagranicznym z branż o wysokiej koncentracji produkcji i silnym zróżnicowaniu produktów. To są bezpośrednie efekty modernizacji gospodarki w latach poprzednich. Tempo wzrostu ukraińskiego PKB nie przekraczało w tym okresie 3,4%, polskie PKB rosło znacznie szybciej. Zatem hipotetyczne „koszty zaniechania” ponownie wzrosłyby i w latach 2016-20 można je oszacować na 4766 mld zł.

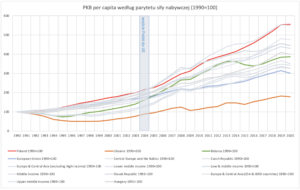

Podsumowaniem powyższych rozważań niech będzie poniższy wykres zestawiający zmiany PKB per capita (według parytetu siły nabywczej) w kilku krajach (w tym w Ukrainie) i grupach krajów. Relatywna poprawa poziomu życia Polaków mierzonego tym wskaźnikiem wydaje się bezdyskusyjna.

Od kryzysu transformacyjnego do 2020 r. (roku pandemii) Polska nie miała recesji i to dzięki otwarciu gospodarki, szybkiemu przystosowaniu się firm do realiów nowego systemu gospodarczego, szybkiego przekształcenia przemysłu dzięki napływowi kapitału zagranicznego (nowe technologie rozprzestrzeniające się po całej gospodarce, przejścia do efektywnego wykorzystania technologii informatycznych/cyfrowych etc.) i dynamicznej budowy i modernizacji infrastruktury dzięki środkom unijnym.

Oprócz obrotu towarowego coraz ważniejszy stawał się obrót usługami. Dr hab. Zbigniew Krysiak w Raporcie dla Solidarnej Polski zapomniał uwzględnić w zestawieniu przepływów z UE salda wymiany usług. A Polska stała się liderem lokalizacji centrów biznesowo-usługowych w Europie Środkowo-Wschodniej. Pierwsze takie centra pojawiły się w naszym kraju już w latach 90., ale prawdziwy rozwój sektora nowoczesnych usług biznesowych nastąpił dopiero po wstąpieniu Polski do UE. Nic dziwnego – wejście do struktur unijnych pozytywnie wpłynęło na stosunek inwestorów do naszego kraju, zwiększyło wiarygodność polityczną Polski i przyspieszyło zmiany uwarunkowań prawnych dla działalności gospodarczej. Sektor usług biznesowych pomimo pandemii jest wciąż jednym z najszybciej rosnących sektorów polskiej gospodarki. W ubiegłym roku zatrudnienie znajdowało w nim 355 000 osób, pracujących w 1602 centrach obsługi procesów biznesowych, usług wspólnych, IT oraz centrach badawczo-rozwojowych (R&D). Podobnie z usługami logistycznymi. Trzeba pamiętać także, że usługi są znacznie mniej podatne na wahania koniunktury (np. w porównaniu z przemysłem samochodowym), co miało znaczenie zarówno w czasie WKF jak i w czasie kryzysu pandemicznego.

Możliwość swobodnego poruszania się po terenie Unii Europejskiej pozostaje prawdopodobnie najbardziej rozpoznawalną i odczuwalną przez zwykłych obywateli korzyścią z polskiego członkostwa we wspólnocie. Otwarcie granic spowodowało rozwój sektora turystycznego w Polsce – staje się ona coraz bardziej atrakcyjną destynacją przyjazdów turystycznych dla obywateli UE, ale nie tylko. Po stronie kosztów należy w tym miejscu uwzględnić emigrację Polaków (około 2 mln Polaków wyjechało do UE, z tego około 30-40% jeszcze przed przystąpieniem Polski do UE). Jednak należy oczekiwać, wraz z realną konwergencją Polski do krajów UE, że ten odpływ ustanie. Po stronie korzyści, w części wynikających z członkostwa w UE, należy uwzględnić imigrację do Polski (w tym przede wszystkim z Ukrainy), prawdopodobnie podobnej liczby osób.

Jeżeli zaś chodzi o wielkość transferów z budżetu UE, od początku członkostwa do lipca 2021 r. do Polski przekazano 206,8 mld EUR (co według dzisiejszego kursu złotego daje 951,3 mld zł). To jest dwa razy więcej niż wszystkie wydatki budżetu państwa w 2021 r. Jedynie w ramach Wspólnej Polityki Rolnej napłynęło do Polski 65,7 mld EUR (302,2 mld zł), mniej więcej tyle ile wyniosła nasza składka do budżetu UE.

Polska ma być jednym z największych beneficjantów budżetu unijnego na lata 2021-2027 oraz Funduszu Odbudowy (Next Generation EU). Polsce ze wszystkich tych unijnych źródeł ma przypaść ok. 136,4 mld euro dotacji i ok. 34,2 mld euro pożyczek. Największą częścią Funduszu Odbudowy jest Instrument na rzecz Odbudowy i Zwiększania Odporności (Recovery and Resilience Facility – RRF). Z tego źródła do Polski ma trafić ponad 23,9 mld euro dotacji i ponad 34,2 mld euro pożyczek. Żeby sięgnąć po te fundusze każde państwo musiało przygotować swój Krajowy Plan Odbudowy (KPO). KPO ma być przełożeniem tych pieniędzy na konkretne reformy, programy i inwestycje, przede wszystkim transformujące system energetyczny w Polsce oraz zwiększający ucyfrowienie gospodarki. Jeśli tylko uda się uzgodnić rządowi polski KPO z Brukselą pieniądze powinny zacząć szybko płynąć, bo są one do wykorzystania do połowy 2026 r.

Porównanie dwóch ścieżek rozwojowych polskiej i ukraińskiej wskazuje, że polski wybór okazał się jednoznacznie korzystniejszy. Wszystkie podstawowe parametry makro są w polskim przypadku lepsze niż ukraińskie. Polska podążając ścieżką ukraińską byłaby obecnie na poziomie rzeczywistych wielkości z 2001 r. Poziom życia Polaków, mierzony PKB per capita, jest dziś 5,5 razy (555,3%) wyższy niż w 1990 r., podczas gdy poziom życia przeciętnego Ukraińca jedynie niecałe dwa razy (178,7%) wyższy, Czecha ponad trzy razy wyższy (326,8%), Białorusina i Węgra cztery razy wyższy (odpowiednio 386,1% i 398,4%), a Słowaka prawie cztery i pół raza wyższy (444,7%). Jak się zmieniało relatywnie to PKB pokazuje poniższy wykres.

Podsumowując, od momentu przystąpienia do Unii Europejskiej, polska gospodarka dokonała ogromnego skoku cywilizacyjnego. Ten ogromny postęp trudno było przewidzieć, tym bardziej, że przed integracją z UE ostrożnie oceniano spodziewane korzyści, a konkretnych efektów dla gospodarki i kraju oczekiwano dopiero w długim okresie. Z perspektywy ostatnich 15 lat widać jednak, że swoją unijną szansę Polska wykorzystała bardzo dobrze. Do naszych najważniejszych sukcesów można zaliczyć: znaczący postęp gospodarczy, wzrost konkurencyjności polskich firm, które dziś skutecznie lokują swoje produkty i usługi na rynkach zagranicznych, wzrost zamożności i jakości życia społeczeństwa. Otwarcie polskiej gospodarki, jej coraz większa integracja z UE, przepływy kapitału do i z Polski to są podstawowe „zewnętrzne” czynniki polskiego sukcesu – ten proces przyspieszał i ogarniał coraz nowe obszary.

I mimo, że PKB czy nawet PKB per capita uwzględniający siłę nabywczą jako miara dobrobytu nie jest idealna, ponieważ nie pokazuje podziału wytworzonego bogactwa (nie uwzględnia nierówności, które, mierzone współczynnikiem Giniego jednak są w Polsce mniejsze niż w UE – odpowiednio 28,5% i 30,7% (jeszcze jeden nietrafiony argument z opracowania dr hab. Zbigniewa Krysiaka, który sugeruje że z nierównościami dochodowymi jest w Polsce jakiś szczególny problem)) i pomija takie wartości jak wolny czas czy takie zjawiska jak szara strefa czy produkcja na własne potrzeby czy też wpływ na środowisko, jest wciąż najbardziej powszechnym, syntetycznym, pojedynczym miernikiem rozwoju gospodarczo-społecznego. A jeżeli chodzi o stan środowiska naturalnego, członkostwo w UE i środki unijne na ochronę środowiska z pewnością przyniosły znaczne korzyści i poprawę także w tym zakresie.

Mirosław Gronicki, Ludwik Kotecki, Eksperci Europejskiego Kongresu Finansowego