Key recommended measures for Poland’s economic policy until 2021

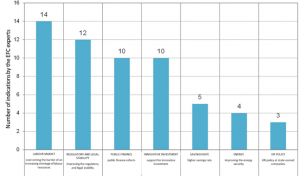

The EFC experts all agree that the most important and most urgent objective for the implementation of Poland’s sustainable economic development concept is to overcome the barrier of an increasing shortage of labour resources. An increase in the labour supply in middle term should be achieved by:

- improving the society’s labour-market participation, in particular:

- by stimulating the labour-market activation of the elderly or by increasing effective retirement ages,

- by stimulating the labour-market activation of women,

- by making teleworking more attractive,

- by ensuring measures to increase the mobility of labour supply,

- by shifting labour resources toward the most productive applications,

- by developing a coherent immigration policy, in particular by full opening to the inflow of foreign workers (mostly from Ukraine and Belarus), and at the same time by ensuring comprehensive measures to enable such persons to settle in Poland permanently with their families. First and foremost, this means that solutions should be implemented as a matter of urgency in order to facilitate legal employment of foreign nationals and their acquisition of the right of permanent residence.

II.

A dominant view among the EFC experts is that improving the regulatory and legal stability should be regarded as a priority objective for the economic policy which would promote an increase in private investment. This involves reducing the level of legal and institutional uncertainty, adopting stable rules and ensuring predictability of the regulatory environment.

For the investment climate to improve, it is essential that the level of legal and fiscal uncertainty, which – combined with further measures to close fiscal loopholes – should be accompanied by step-by-step measures simplifying the fiscal and parafiscal systems, eliminating unreasonable disparities (also by equalization of contributions to KRUS [Farmers’ Social Insurance Fund] and ZUS [Social Insurance Institution], tax burdens and exemptions across social groups, retirement privileges, etc.).

Some experts indicate that it would be reasonable to undertake measures and reforms to complete the euro project in order to increase the monetary integration. While the decision concerning Poland’s readiness to join the Euroland shows mostly political motivation, it does improve the level of security, which is a prerequisite for a sustainable long-term economic growth. Preparations should be started to end the euro derogation.

III.

Macroeconomists among the EFC experts also believe that a public finance reform, in particular addressing the structural imbalance, is one of the key economic policy objectives for the next three-year period.

A counter-cyclical fiscal policy is necessary. The current state budget was designed with the assumption that the economic upturn would not deteriorate, in other words that the reasonable economic growth, low unemployment, favourable exchange rate situation, increase in revenues and high EU subsidies would continue. Unfortunately, as fluctuations are unavoidable in a market economy, now it has become necessary to reduce the structural deficit in public finance by at least 1% GDP and to create fiscal buffers before a downturn comes. Indeed, the recession period will allow us no means to stimulate the economic growth, whether by interest-rate cuts or by higher public spending.

IV.

Many among the EFC experts argue that support for innovative investment should be ensured in the economy and in public administration, mainly by improving the regulatory business environment in a way which favours private investment and innovation projects (e.g. an efficient patent box). In the context of expected reduction in cohesion funds for Poland, the experts recommend the implementation of the innovative instruments for financing of public and private investment provided for under what is known as the Juncker Plan, and the European Investment Bank’s project bonds. What they are critical about is, in turn, the fact that the resources of the Polish Development Fund are used for the nationalization and renationalization of the economy instead of supporting innovative and export-oriented measures.

Innovation in public administration should be preceded by diagnosing which areas of public administration would generate the highest savings for the state budget and advantages for the citizens following the introduction of state-of-the-art IT technologies (e.g. in the form of clear regulations and fast and easy online handling of cases). This would provide a basis for step-by-step implementation of such solutions, in order to ensure that retiring officials are replaced by processes and procedures (e.g. blockchain-implemented ones) rather than people. On one hand, this would automate many simple, repeatable office activities, and on the other hand, savings would be generated in the state budget. The experience of Estonia (but also other countries) may provide inspiration in this field.

V.

Higher savings rate

The EFC experts take the view that measures to increase savings in the economy should be taken as soon as practicable. It seems that the introduction of the Employee Stock Plans (PKK) is of particular urgency here. Clearly, lower domestic savings and the decline in investment funding with foreign savings are among systemic limitations for a durable and sustainable economic development.

VI.

Some EFC experts draw attention to the fact that energy security needs to be improved. They emphasize the urgent need to formalize the works on Poland’s energy strategy and to increase significantly the support for renewable and prosumer energy.

VII.

Some EFC experts are concerned about the state-owned companies’ policy, especially about political pressure on the companies’ management. While the effects of such measures are deferred, they are going to deprive key Polish corporations of their competitive position.